白条取现秒拒:不止于信用分

白条取现秒拒的机制,绝非简单的信用分数判定,而是一套高度复杂的实时风控模型(Real-Time Risk Scoring)在瞬间完成的立体化风险画像匹配。当系统判定取现申请立即被拦截时,其根本原因在于触发了某一或某组高风险警报。这些警报并非只针对债务历史的瑕疵,更多的是对用户当前资金流向的异常波动、过度透支的警戒值,以及与其他金融行为之间的相关性冲突。系统在纳秒级别内完成了对申请人当前还款能力、偿债周期以及突发资金需求合理性的全面交叉验证。如果您的行为模式在模型看来偏离了用户基线(Baseline)的稳定区间,哪怕您本身信用记录良好,也可能被判定为临时性高风险操作,从而触发最高级别的安全拦截。

从用户端的角度深究,秒拒往往与账户的资金利用率和行为特征的不稳定性息息相关。如果近期多次在短时间周期内进行高额的、不规则的资金调用,甚至涉及多维度的同步循环借贷,系统会迅速捕捉到潜在的“资金黑洞”风险信号。这种过高的负债比率和频繁的资金周转,会让风控模型质疑该资金的实际用途和回归周期,将其视为高波动性的短期风险敞口。因此,模型权重会大幅倾斜到“行为异常”而非单纯的“欠款记录”上。本质上,系统在评估的不是您是否能还钱,而是当前这笔取现需求是否具备极高的“可预测性和稳定性”,任何突如其来的、未经充分论证的巨额调取,都会触发防御性的自动拒绝机制。

除此之外,不可忽视的是平台和监管层层设定的宏观风控壁垒。金融机构的额度并非是无限的,它受到严格的流动性管理和合规审查的制约。当外部宏观经济环境出现不确定性,或平台本身需要进行大规模的风险隔离时,所有高风险节点的取现通道都会被暂时收紧,这属于系统性的“防御模式”,与单个用户行为无关。此外,平台部署的反欺诈矩阵是随时更新的。任何与现有风控策略不匹配的行为模式,包括来自设备指纹的突然变化、地理位置的跃迁,都会被系统判定为可能是外部攻击或欺诈行为,即便您本人是正常用户,也会因为技术层面的“嫌疑标签”而遭遇即时拒绝。

解决反复遇到白条取现秒拒的问题,核心在于优化用户的“金融信用画像”而非仅仅是偿还历史欠款。用户必须构建一个低噪音、高稳定性的资金使用习惯。这要求将短期高频次的、大额的资金周转,替换为结构化、可预测的资金规划。长期来看,通过持续稳定地使用小额、规律的支付功能,并保证准时足额的还款,是在主动向风控模型传递“稳定性”和“可控性”的信号。唯有从根本上降低模型捕捉到的行为波动性,证明自己是一个资金需求可预测、还款能力强劲的优质用户,才能逐渐解除系统层面的自动防御锁定。

相关文章

商家资金周转:合法避坑指南

商家通过合法渠道套取现金的行为,通常被称为“套现”,这在金融行业中是不被允许的。对于商家而言,了解如何在法律框架内操作以规避风险尤为重要。首先,可以通过优化财务管理流程来减少现金使用的机会。例如,采用...

海鸥花呗平台现名揭晓

近期,关于“海鸥花呗平台”更名为其他名称的消息引起了广泛关注。事实上,“海鸥花呗”是蚂蚁集团旗下一款消费信贷服务,其前身即为广为人知的“花呗”。目前,这一服务平台已不再使用“海鸥花呗”的名称,而是统一...

白条手续费如何减免

白条,或称延期付款、账后付款,在消费信贷领域愈发普及,尤其是在电商平台和一些新兴零售商中。然而,随之而来的手续费问题也成为许多用户关心的话题。要理解如何“套”出白条手续费,并非简单意义上的“逃避”,而...

携程拿去花能取现吗?解析来了

### 携程拿去花的取现功能解析 携程拿去花,是携程集团推出的一款消费金融产品,旨在为用户提供便捷的信用支付服务。关于“携程拿去花可以取现吗”的疑问,在官方信息中并没有明确提供直接的答复。实际上,是...

花呗套现难逃风控,如何不被查封?

花呗风控系统的核心逻辑建立在行为模式识别与数据交叉验证之上。当用户通过第三方平台进行套现操作时,系统会捕捉到交易频次异常、金额分布不均等特征。例如,短时间内出现多笔整数金额交易,或与历史消费习惯存在显...

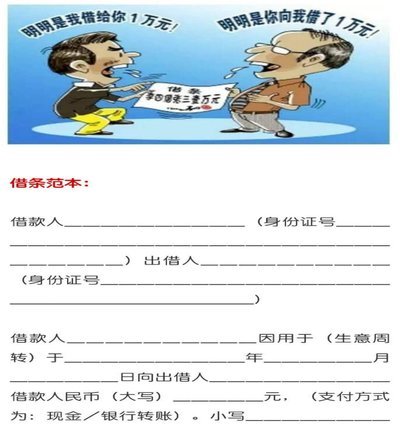

个人借钱打借条的法律要点

个人借贷,特别是非正式的亲友借贷,常常伴随着信任与期望。然而,随着借款金额的增加,以及潜在的风险,如何确保双方的权益,规范借贷关系,就变得至关重要。 “打借条”无疑是其中一种常见的做法,但其合法性并非...