羊小咩便荔卡套现技巧

羊小咩便荔卡的套现逻辑本质是信用额度的流动性转化。该产品通过绑定特定消费场景,将用户信用额度转化为可提取的现金价值。其核心机制依赖于资金池的差价套利,即通过高频交易与结算周期差异获取资金周转收益。操作者需精准把握平台的风控阈值,利用额度提取与还款的时差窗口,完成资金的闭环流转。这种模式实质上是金融杠杆的延伸,但需警惕系统性风险的累积。

套现路径的实现高度依赖于渠道的隐蔽性与操作的时效性。部分用户通过第三方支付接口的异常流量特征,构建虚拟交易场景完成资金转移。技术层面需规避平台的反欺诈模型,例如通过分段支付、多账户协同等方式降低风险识别概率。同时,需注意结算周期的匹配,避免因资金到账延迟导致的信用违约。这种操作对技术门槛与风险控制能力提出双重挑战。

资金流转的隐蔽性与合规边界始终存在模糊地带。部分操作者利用平台规则漏洞,通过虚拟消费凭证的循环使用完成资金套现。这种模式虽能短期获取流动性,但可能触及金融监管的灰色地带。当套现规模突破平台风控阈值时,系统将启动异常交易拦截机制,导致资金冻结或账户封禁。这种风险与收益的不对称性,决定了套现行为的可持续性存在不确定性。

长期来看,套现行为对个人信用体系构成潜在威胁。频繁的额度提取与还款操作可能被系统标记为异常信用行为,进而影响征信记录。当套现规模扩大至一定阈值,平台可能调整授信策略,导致额度缩减或服务终止。这种风险累积效应往往在短期内难以察觉,但会对用户的金融生态产生深远影响。

套现操作的边际效益随规模扩大而递减,最终可能陷入资金链断裂的困境。当套现行为被平台识别后,不仅面临资金追缴风险,还可能引发法律纠纷。部分案例显示,过度依赖套现获取的短期资金,最终导致债务滚雪球效应,形成难以摆脱的财务困境。这种风险提示表明,套现行为本质上是高风险的短期策略,而非可持续的财务解决方案。

相关文章

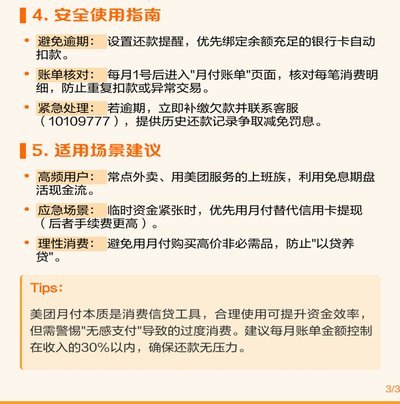

美团月付是什么平台

### 美团月付:消费场景中的信用基础设施 美团月付并非传统意义上的分期平台,而更像一种无感化的信用循环机制。它将信用额度嵌入高频消费场景,通过先享后付的模式重构支付逻辑。与支付宝花呗等工具不同,...

花呗兑现升级:商家资金秒到账

花呗兑现服务在经历过早期平台割裂与延迟到账的痛点之后,正朝着“商家秒到账”的方向演进。这背后并非单纯技术升级,而是多方博弈的结果。过去,花呗兑现的利润空间主要掌握在第三方平台手中,它们通过抽取手续费获...

白条还款怎么延期?成功率和注意事项全攻略

白条延期,尤其是在消费场景日益普遍的今天,已经成为不少人面临的问题。但“延期几天”并非一个可以随意承诺的概念,其可行性与否,取决于服务商的政策、用户信用状况以及延期的具体原因。首先,我们需要理解白条延...

桃多多取现:数字金融的智慧博弈

桃多多取现的底层逻辑建立在流量变现与用户行为的博弈之上。当用户通过平台积累虚拟资产后,提现行为实质是将数字权益转化为现实价值的节点。这一过程需要平衡资金流动性与平台风控的双重需求,技术架构中往往嵌套多...

得物钱包提现到支付宝多久到账?

得物钱包作为年轻用户群体偏爱的二手交易与潮流商品交易平台,其支付功能的便捷性一直是平台吸引用户的重要因素。然而,许多用户在尝试将得物钱包余额提现到支付宝时,常会关心资金到账的具体时间。这一问题看似简单...

羊小咩额度提现攻略详解

羊小咩额度,作为一款新兴的数字资产管理平台,其提现机制的设计一直备受用户关注。理解“羊小咩额度怎么提现出来”这个问题,不仅仅是知道流程,更需要深入分析平台背后的技术架构、运营策略以及用户协议。核心在于...