分期乐提现失败?别怪平台,先看懂这几个陷阱

“分期乐额度提现提不出来”这现象,背后绝非简单的技术故障,而是一场用户行为习惯与平台设计之间的微妙失衡。我们通常认为“分期乐”是便捷的消费金融产品,但其核心在于将大额消费分解成小额免息或低息还款,旨在降低用户的心理压力,刺激消费。然而,如果用户习惯将部分金额提取到银行账户,反复进行提现操作,实际上就剥夺了“分期乐”的优势——即保持资金在平台内的“分期”状态。每一次提现,都相当于打破了最初的还款计划,并可能触发后续的利息或手续费,使得用户在体验便捷的同时,无意中增加了自己的还款负担。更重要的是,频繁的提现行为往往伴随着对还款日期的不确定性,用户在提取过程中忽略了还款计划的调整,最终导致无法按时还款,从而陷入“提不出来”的困境。

平台的运营策略与用户的行为模式之间存在着一种潜在的矛盾。分期乐的设计者无疑

值得注意的是,部分用户“提不出来”的现象可能与账户安全设置有关。如果用户在频繁提现时,忘记或修改了支付密码,或者银行账户信息不准确,都可能导致资金无法及时转账。然而,将安全问题作为主要原因过于简单化,核心问题仍然在于用户对自身还款计划的理解和管理不足。一个成熟的分期乐平台应该提供完善的自助服务功能,帮助用户清晰了解还款计划、调整还款方式,并提供及时的安全保障措施。用户自身的责任,也在于正确理解和遵守平台规则,避免因操作失误而导致资金无法正常归还。

解决“分期乐额度提现提不出来”的问题,需要平台和用户共同努力。平台需要重新审视其设计理念,优化用户体验,提供更清晰、更便捷的还款管理工具,并加强风险提示。而用户则需要养成良好的理财习惯,充分理解分期乐的运作模式,合理安排资金流动,避免因频繁提现而增加还款压力。最终,只有建立起平台与用户之间的信任关系,并共同遵守规则,才能真正实现“分期乐”的价值,让用户在享受便捷的同时,避免陷入财务困境。

相关文章

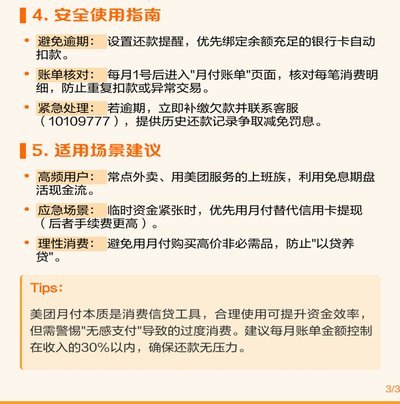

美团月付是什么平台

### 美团月付:消费场景中的信用基础设施 美团月付并非传统意义上的分期平台,而更像一种无感化的信用循环机制。它将信用额度嵌入高频消费场景,通过先享后付的模式重构支付逻辑。与支付宝花呗等工具不同,...

得物余额怎么提现?步骤全解析

得物平台,以其严格的真品保障和社区氛围吸引了大量用户。在交易频繁的情况下,平台账户余额的管理也成为许多人的关注点。相比于直接转账,得物提供的提现方式相对简单,但了解不同选项的特点以及可能遇到的限制,能...

分期乐额度:别浪费的妙用?

分期乐购物额度变现,本质上是一种将闲置信用资源转化为现金流的金融行为。它超越了单纯的消费行为,涉及到信用评估、风险控制以及市场供需的复杂交互。早期,这主要以内部转让或低价溢卖的形式存在,目标用户是急需...

花呗到账时间揭秘:多种因素影响商家提现速度

花呗兑现商家到账时间,是一个众多经营者关心的问题。不同于传统线下支付方式的即时到账,花呗涉及支付宝的资金调控和结算机制,因此到账速度与多种因素息息相关。 首要影响因素是商家选择的“提现方式”。部分商...

携程拿去花能取现吗?解析来了

### 携程拿去花的取现功能解析 携程拿去花,是携程集团推出的一款消费金融产品,旨在为用户提供便捷的信用支付服务。关于“携程拿去花可以取现吗”的疑问,在官方信息中并没有明确提供直接的答复。实际上,是...

桃多多取现:数字金融的智慧博弈

桃多多取现的底层逻辑建立在流量变现与用户行为的博弈之上。当用户通过平台积累虚拟资产后,提现行为实质是将数字权益转化为现实价值的节点。这一过程需要平衡资金流动性与平台风控的双重需求,技术架构中往往嵌套多...