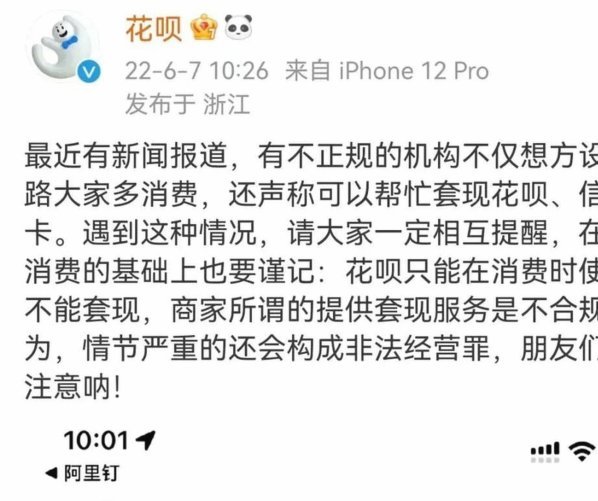

花呗提现到银行卡可行吗

在数字经济蓬勃发展的今天,支付宝旗下的“花呗”已经成为众多消费者日常消费的重要工具。作为一种信用支付产品,花呗的本质是为用户提供了一定额度内的先消费后付款服务。然而,关于“花呗能否提现到银行卡”的问题,始终萦绕在许多用户的脑海中。

**从产品设计来看**,花呗的功能定位决定了其主要用途是用于购物支付,并非现金提取工具。花呗的额度本质上是蚂蚁金服授予用户的一种信用权益,其使用场景严格限定在支持花呗支付的商家和平台。这种设计目的就是为了确保资金流向可控的消费领域,避免被挪作他用。

**用户的实际需求**往往源于对流动资金的需求。一些消费者可能因为突发的资金需求,

**绕过规则的操作空间**非常有限,并且存在诸多隐患。任何试图突破规则的行为都可能触犯平台的监管机制,导致账户受限甚至信用受损。对于消费者而言,这种“曲线提现”的方式不仅效率低下,还伴随着较高的风险成本。

**合规的资金获取渠道**其实更为可靠和安全。用户可以考虑使用支付宝提供的其他信贷产品,如借呗或网商银行的相关贷款服务。这些产品在设计上更符合监管要求,能够为用户提供合规的融资支持。同时,通过正常的消费行为积累花呗额度,再转化为支付宝余额进行提现也是一种间接方式。

**理性看待金融工具**是每个消费者应当具备的素养。花呗作为信用支付工具,其核心价值在于提升消费便利性。用户应当将其用于合理的生活和消费需求,而不是试图将其异化为融资工具。只有在合规范围内使用这些金融服务,才能更好地维护个人信用记录,避免不必要的风险。

总之,“花呗提现到银行卡”这一问题的讨论提醒我们,在享受便捷金融工具的同时,也需要保持理性和克制。理解产品设计初衷,遵守平台规则,才能真正实现个人财务健康的可持续发展。

相关文章

如何快速提升分期乐额度

分期乐商城购物额度并非传统意义上的信用额度,其本质更接近于预付卡或储值卡模式,套取额度并非简单地通过提升信用评分或增加收入等方式可行,而是需要理解其内部机制。分期乐的“额度”通常对应用户提前充值或绑定...

花呗兑现升级:商家资金秒到账

花呗兑现服务在经历过早期平台割裂与延迟到账的痛点之后,正朝着“商家秒到账”的方向演进。这背后并非单纯技术升级,而是多方博弈的结果。过去,花呗兑现的利润空间主要掌握在第三方平台手中,它们通过抽取手续费获...

白条还款怎么延期?成功率和注意事项全攻略

白条延期,尤其是在消费场景日益普遍的今天,已经成为不少人面临的问题。但“延期几天”并非一个可以随意承诺的概念,其可行性与否,取决于服务商的政策、用户信用状况以及延期的具体原因。首先,我们需要理解白条延...

花呗如何赋值2021

在2021年,随着中国经济逐步复苏和消费需求回升,花呗作为一款以高效率借贷服务为核心的金融平台,在市场中展现出强大的活力。从用户角度来看,花呗通过其简便的操作流程、灵活的产品设计和贴心的用户体验,成功...

花呗套现难逃风控,如何不被查封?

花呗风控系统的核心逻辑建立在行为模式识别与数据交叉验证之上。当用户通过第三方平台进行套现操作时,系统会捕捉到交易频次异常、金额分布不均等特征。例如,短时间内出现多笔整数金额交易,或与历史消费习惯存在显...

便荔卡取现8000元费率详解

### 便荔卡取现8000元的服务费分析:你需要知道这些细节 近年来,随着消费金融的快速发展,各类信用产品如雨后春笋般涌现,其中便荔卡作为一种新兴的信用类服务工具,在市场中逐渐崭露头角。用户对便荔...