桃多多提现全解析

在探讨“桃多多取现”的实际操作流程之前,任何专业的分析都必须建立在对其系统底层逻辑和用户资格认证的深刻理解之上。这并非一个简单的点击按钮行为,而是涉及多重风控、合规要求与资金流转机制的系统性操作。首要前提,用户必须确保其账户已经完成了最高级别的实名认证(KYC),这是平台将用户资金归属权与现实身份进行绑定的核心步骤。此外,资金来源的合法性和可追溯性是系统进行出金审批的生命线,任何来源不明或周转过快的资金,都会触发风控警报,导致取现流程被系统自动拦截。因此,取现的关键不在于找到“取出”按钮,而在于满足平台设定的所有财务门槛和合规标准,构建一个完美无瑕的资金往来记录,为后续的顺利出金奠定坚实基础。

深入到实际的取现机制层面,用户需具备选择最优支付通道的决策能力。平台通常提供多个提现选项,如主流银行卡、电子支付钱包或是第三方聚合支付接口。选择的重点绝非只看便捷性,更应侧重于考量“资金到账时效性”与“潜在的手续费结构”之间的平衡点。例如,直接通过绑定的银行卡进行转账,虽然步骤看似单一,但在特定银行的结算周期下,其到账时限可能会比选择主流的即时支付通道更长。专业操作者会分析不同渠道的历史交易数据和当前的时间节点,以此来规避任何可能的滞留风险。了解这些渠道背后的金融网络结构,才能真正实现高效、低成本的资金提取,避免在不必要的环节上耗费时间和精力。

在专业的角度审视取现流程,最大的挑战往往并非出在操作步骤,而是出在流程中的“摩擦点”与“风险预警”上。用户必须时刻警惕系统可能触发的异常状态,例如连续短时间多次小额取现行为、账户活跃度突然下降,这些行为模式很容易被风控模型识别为可疑交易,从而触发人工复核甚至临时冻结。应对这些潜在的系统阻碍,最佳策略是遵循平稳、匀速的资金流出节奏,并在每次大额提现前,预先查阅平台关于资金冻结、异常交易处理的标准流程,了解自身的权益保障范围。规避流程中的灰色地带,避免让系统误判为异常操作,是保证取现顺利进行的首要防线。

综上所述,一个成功的“桃多多取现”并非简单的技术执行,而是一套结合了风险意识、系统分析和流程优化的综合能力展示。从宏观上看,用户必须视提现为一个正式的、受监管的财务交割过程,而非一次简单的资金转移。构建完善的财务记录,确保每一笔资金流动都有明确的、合规的来源证明,这是建立信任与顺利提现的基石。因此,操作的最佳时机往往是系统和平台的流量低谷期,此时能最大程度降低被系统风控拦截的概率。掌握上述系统性认知,将用户操作从一个被动的“请求取出”,升级为一个主动的“高效财务清算”,方能确保资金的安全、及时与完整地回归到用户的实际控制体系之中。

相关文章

花呗转出背后的风控逻辑

花呗的底层逻辑始终锚定消费场景而非现金周转,这种设计并非技术限制,而是信贷产品边界的基础防线。用户频繁寻求转出操作,本质上是对短期流动性焦虑的投射。信贷额度与现金资产在会计属性上存在天然割裂,前者用于...

得物钱包提现到支付宝多久到账?

得物钱包作为年轻用户群体偏爱的二手交易与潮流商品交易平台,其支付功能的便捷性一直是平台吸引用户的重要因素。然而,许多用户在尝试将得物钱包余额提现到支付宝时,常会关心资金到账的具体时间。这一问题看似简单...

花呗如何赋值2021

在2021年,随着中国经济逐步复苏和消费需求回升,花呗作为一款以高效率借贷服务为核心的金融平台,在市场中展现出强大的活力。从用户角度来看,花呗通过其简便的操作流程、灵活的产品设计和贴心的用户体验,成功...

分期乐还款指南:轻松掌握每一步

分期乐的还款流程设计以用户操作便捷性为核心,其核心逻辑是通过系统化分账机制将还款行为拆解为可执行的节点。用户需在还款日前通过APP或官网确认账单信息,系统会根据分期计划生成对应期数的还款金额。操作时需...

蚂蚁花呗安全吗?技术与合规双重保障

蚂蚁花呗作为支付宝旗下的消费信贷产品,近年来已成为中国用户日常生活中不可或缺的金融工具之一。然而,随着其用户规模的不断扩大,关于平台安全性的讨论也逐渐增多。从技术层面来看,蚂蚁花呗依托于支付宝的强大生...

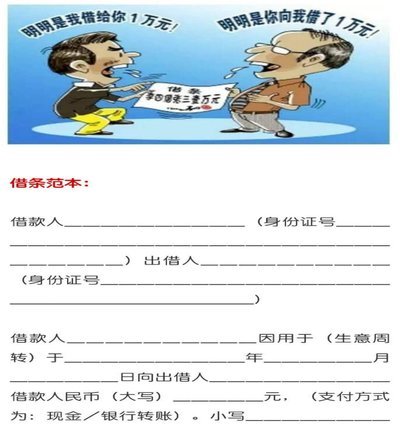

个人借钱打借条的法律要点

个人借贷,特别是非正式的亲友借贷,常常伴随着信任与期望。然而,随着借款金额的增加,以及潜在的风险,如何确保双方的权益,规范借贷关系,就变得至关重要。 “打借条”无疑是其中一种常见的做法,但其合法性并非...