新信用评估方式?

“分期乐套购物额度”并非单纯的“借钱买东西”的概念,而是一种精巧的信用管理工具,其价值体现在对消费习惯的深度挖掘和对消费者需求的精准匹配上。传统贷款往往依赖于固定收入和资产证明,且审批流程繁琐,对部分...

分付怎么套现最安全

分付模式,尤其是涉及高风险交易的套现行为,其安全问题并非仅仅是“如何快速出金”的问题,而是一场博弈,需要对风险评估、账户安全、以及潜在的追溯机制进行全方位的深度分析。传统意义上的“套现”往往伴随着极高...

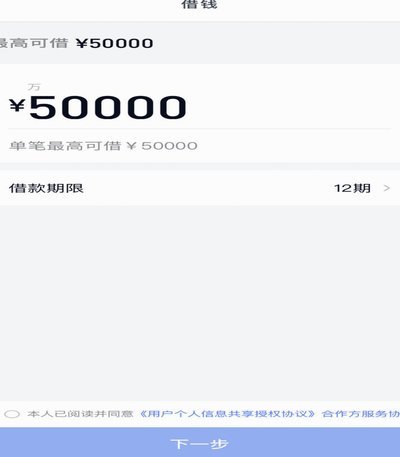

得物分期额度如何有效利用?

得物分期额度的本质并非传统意义上的现金信贷,而是一种深度锚定消费行为的“消费型授信”。其额度的生成逻辑,高度依赖于用户在平台内的交易活跃度、客单价波动以及资产留存特征。系统通过对用户购买球鞋、潮品等高...

没有扫码枪?这些方法帮你搞定付款码扫描

摆脱物理扫码枪的限制,核心在于对支付流程的数字化重构,而非简单的硬件替代。当商家缺乏专业的扫码枪设备时,首要的解决方案是将扫码功能深度集成到现有移动终端(如iPad或智能手机)的操作系统和支付网关AP...

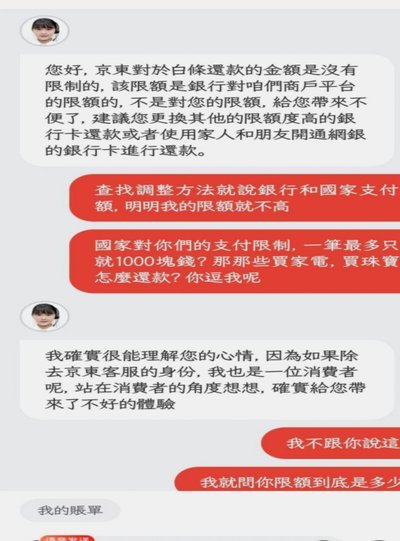

白条取现秒拒:不止于信用分

白条取现秒拒的机制,绝非简单的信用分数判定,而是一套高度复杂的实时风控模型(Real-Time Risk Scoring)在瞬间完成的立体化风险画像匹配。当系统判定取现申请立即被拦截时,其根本原因在于...

鹿优选额度怎么利用最划算?高阶玩家的资源获取策略

额度的本质,绝非简单的货币替代品,它是一种平台的流量分配权,一套用户行为激励机制的具象化体现。试图将“套取”过程理解为一个单向的、掠夺式的行为,认知就落入了陷阱。资深的玩家视角必须进行思维切换:将重点...

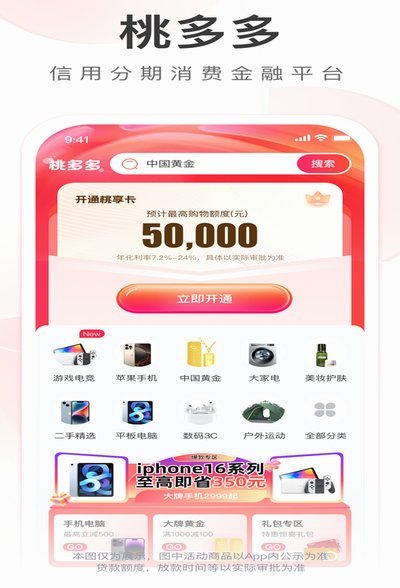

桃多多提现全解析

在探讨“桃多多取现”的实际操作流程之前,任何专业的分析都必须建立在对其系统底层逻辑和用户资格认证的深刻理解之上。这并非一个简单的点击按钮行为,而是涉及多重风控、合规要求与资金流转机制的系统性操作。首要...

微信分付怎么套出来

微信分付作为微信支付生态中的信用工具,其核心逻辑是通过用户消费行为建立信用模型,进而赋予一定的资金周转能力。这种设计本质上是对传统信用卡分期模式的数字化重构,但与信用卡不同的是,它更依赖于微信生态内的...

花呗套贴吧取现安全吗?风险解析

此类讨论的核心,本质上是对一种高风险金融行为的探究,其安全性的判断并非基于单一维度,而是需要从系统工程学、个人隐私保护和法律合规三个层面进行立体拆解。从专业的角度审视“花呗套贴吧取现”这一行为链条,我...

微信分付真的能刷出来吗?

微信分付能否被"刷出来",这背后折射的不仅是支付工具的使用边界问题,更关乎金融信用体系的运行逻辑。分付作为微信支付体系中与信用评估强绑定的功能,其本质是腾讯基于用户消费行为和信用记录建立的短期信用额度...